この数日前まで私は所持しているクレジットカードを出来るだけ少なくする事を考えていた。現在、5枚ほどクレジットカードを持っている。実際使っているのは2枚程度。ビジネス用途用のクレジットカードと日常用途のカードの2枚である。他のクレジットカードは特定目的の時だけ使っている。

個人事業主でもビジネス用途とプライベート用途に使い分けることで確定申告の時の経費インプットで煩わしさが減る。原則、クレジットカードは財布の中の現金以上の物やサービスに使う。1万円以下は財布の現金で済ませている。ただ、オンラインショップ(アマゾン、楽天ショップ、ヤフーショップ、ユニクロオンラインなど)ではクレジットカードを使うことになる。

過去にピアノや自動車を購入する時にクレジットカードを使ったことがある。与信金額が300万円ほどあるクレジットカードを持っていたからである。今はそんな使い方をしていないし、そんな金額を使う用途もない生活をしている。

シニアは消費経済にあまり貢献しないと言われているが、少子高齢化の時代ではシニアがお金を使わないとお金は回らない。シニアはお金を使うべき時に使う人が増えている。団塊の世代のシニアは年齢的にお金を使って楽しめる最後の時期に来ている。例えば、旅行である。若者と違って豪華な旅行に出かけている。

旅先で役に立つのがクレジットカードである。

目次

クレジットカードはシニアに必要か?

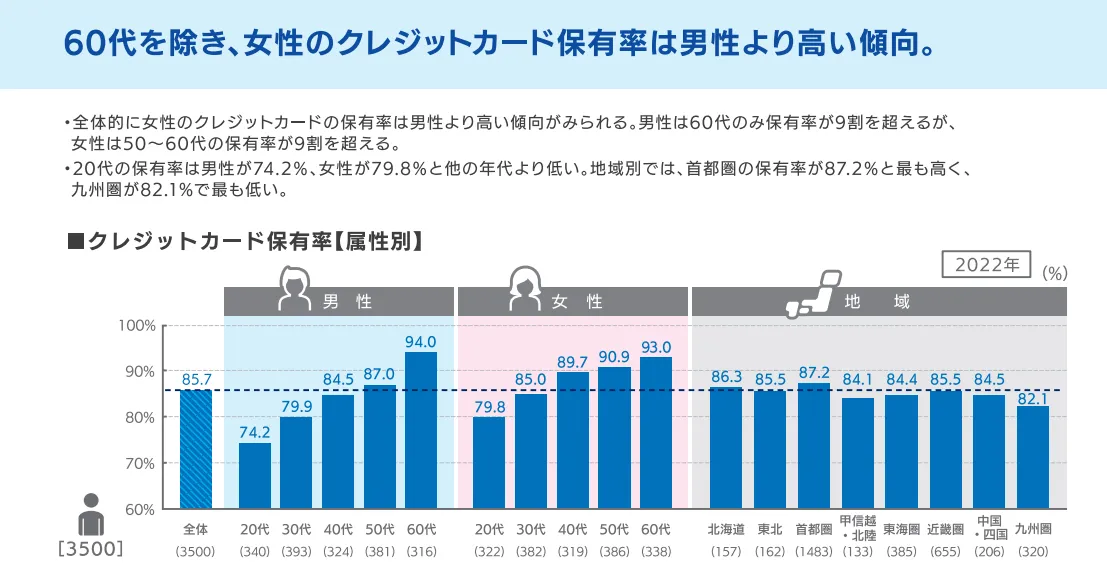

旅行に行く機会が増えるシニアにとってクレジットカードは持っていて損はない。多額の現金を持ち歩くリスクのほうが高い。60歳代のシニアの90%以上がクレジットカードを所有しているという調査結果がある。

旅行ができる年代は60歳から70歳代が多い。70歳以上のシニアがどれぐらいクレジットカードを所有しているかの統計はわからないが、多くはクレジットカードよりも現金決済を選んでいるのではないかと思う。

年金生活のシニアがクレジットカードを持てるのか?

最近のクレジット会社は年金生活を送っているシニアにクレジットカードの発行をしている。収入があれば、原則クレジットカードは発行される。成人であれば問題がない。 ただ、違うのは収入の金額や金融資産で与信金額が変わる。専業主婦でいたシニア女性は与信データがないため1回の使用金額の上限が10万円、月間上限額50万円に設定される。

旅行用途でクレジットカードを使う上で1回10万円の制限はそれほど不便ではない。足りなければ現金で補えば良いだけ。国内旅行であれば全然不便を感じない人が多いはず。食事や土産代ぐらいだろうから金額は大きくならない。旅行で私たち夫婦がクレジットカードを使うのはホテル代、食事代、土産代ぐらいである。交通費は自動車を運転するので高速料金ぐらいでETCカードで引き落とされる。

シニアは使いたいと思うクレジットカードを探して申し込みをすれば、1から2週間ぐらいでカードが郵送される。

お金をあまり使わないシニアがクレジットカードを使う必要があるのか?

私は家計簿をつけていないシニアにクレジットカードの家計簿機能を利用すべきであると思っている。スマホにお使いのクレジットカードアプリをインストールしてカードを使えば自動的に仕分けしてくれる。下記の動画はエポスカードの事例である。

節約を考えてお金の使い方を分析する時にクレジットカードの家計簿機能は役に立つ。公共料金など銀行口座引き落としをクレジットーカード支払いに変更する必要がある。生活の支出をすべてクレジットカードにすることで自動的に家計簿を作ってくれる。少なくとも固定費だけでもクレジット決済にしておくだけで節約の効果が数字で見れるようになる。

旅行に出かける時に多額の現金を持ち歩くのはシニアにとって不安の種になる。現金は5万円以内にしてあとはクレジットカードで決済すれば現金の盗難にあっても被害は少ない。万単位でお金が出るのはホテル代、交通費ぐらいではないか。

私は現金を使う予算を1日1万円として考え宿泊数の分を現金にして持っていく。2泊3日ならば、現金3万円となる。あとはすべてクレジットカード決済になる。

クレジットカードは万が一の時に便利

米国に出張する時に会社の先輩からこんな助言を頂いた。

「米国ではクレジットカードが身分証明書と信用を示す道具になるから必ず複数枚のクレジットカードを所持しておいたほうが便利。」

米国でお店で何かを購入する時にクレジットカードを使うのがほとんど。外国人がクレジットカードを使う時に時々別のクレジットカードも見せてくれと尋ねられる時がある。複数枚のクレジットカードを所有していれば、クレジット会社の審査が通っているので安心してクレジット決済ができるということである。

海外旅行に出かける時はクレジットカードを複数枚持っていくと信用リスクを回避できる。VISA、MasterCard、Amex、JCBなど違うクレジットカード会社のものが良い。

クレジットカードは万が一の時(財布を忘れた、手持ちの現金以上の出費など)に役に立つ。こんなことは頻繁にないが安心材料として1枚クレジットカードを現金と一緒に持ち歩いていると安心度が増す。

私はクレジットカードを使い分け

私はクレジットカードをこんな用途に使い分けている。

- 日常用

- 旅行用

- 大きな金額を使う時

- ビジネス用

最近、新しくちいかわカードのクレジットカードを作った。このクレジットカードはデザインが良いので記念と旅行用途で作った。

若い人たちには認知度が高い「ちいかわカード」。シニアがホテルでこのカードを使って決済をすれば、ホテルのフロントスタッフが驚く。そんな受けを狙って今回このカードを作った。今週末に夫婦で2泊3日のドライブ旅行に出かける。このカードを使った場所での反応を観察する予定でいる。これも旅行を楽しくする一つの方法。

* このブログ記事を読んで頂き、ありがとうございます。この記事に追加コメントされたい方は

結論

先日、EPOSクレジットカードを作った。クレジットカードは既に5枚ほど所持しているのだが、新たに作った。その理由は

EPOSクレジットカードのカードデザインが気に入ったからである。ちいかわカードと言われる。ちいかわのデザインがEPOSカードで選択できるからだ。ポイント還元率やその他特典が魅力的で決めていない。私は通常のクレジットカードを使う上で何も不便を感じていないが、使う上で何か刺激を生み出すカードにしたかった。

クレジットカードは後払いで手元に現金がなくても買えるという利便性が魅力である。色々なクレジットカード会社が基本機能に色付け特典をつけて競争している。面白いのは与信金額である。私の与信金額は300万円、200万円、50万円、30万円とカード会社によって違う。

クレジットカードを上手く使うには

- 用途別に使い分ける

- 日常用

- 旅行用

- 大きな金額を使う時

私はこんな用途でクレジットカードを使い分けている。ただ、基本は現金主義でクレジットカードだけで支払いを日常的にしていない。電子キャッシュ、デビットカード、チャージカード、クレジットカードなどはお金を使う痛みと意識を薄れさせる。お金を使いやすくする誘惑の塊になっている。