テレビを見ていると頻繁にみずほ銀行がスマホで銀行口座が作れる宣伝をしている。この宣伝を見てインターネットバンキングを始める人はインターネットでのお金の遣り取りをする危険性を十分理解すべきだろう。私は、インターネットで仕事をしているのでインターネットの良さと悪さを体験している。

インターネットを使って送金や支払いをするシニアは、原則、使用するインターネット銀行の残高額を最低額にして置くと良い。

テレビを見ていると頻繁にみずほ銀行がスマホで銀行口座が作れる宣伝をしている。この宣伝を見てインターネットバンキングを始める人はインターネットでのお金の遣り取りをする危険性を十分理解すべきだろう。私は、インターネットで仕事をしているのでインターネットの良さと悪さを体験している。

インターネットを使って送金や支払いをするシニアは、原則、使用するインターネット銀行の残高額を最低額にして置くと良い。

最近、若者たちが東南アジアでビジネスチャンスを探している。20歳代と30歳代が多い。99.99%が失敗して帰国するが、その失敗経験が国内での就職に役に立っている。今の時代は、失敗経験があるか、ないかで採用が左右される時代である。企業は他人と違うビジネス経験がある人を求めている。

シニア起業を考えているならば、生活水準や文化の違いから生まれるビジネスの種をマレーシアやインドネシアで見付けてみてはどうだろうか?遊びと観光を兼ねて自分の五感でニーズを検証する。

新型コロナウイルス騒動が収まった時に海外でブルーオーシャン市場を探す機会が生まれる。

経済的に余裕がある年金生活のシニアは、ハッピーリタイアメントを楽しんでいると多くの人が勝手に思っている。これは、個人差があるが充実した生活を送っている人はほんの一握りだ。多くは、問題を抱えている。リタイアメントはハッピーとは限らない。

大企業定年退職後、子会社で役員をして65歳で孫会社の顧問になり、出社せずに給与が振り込まれる知人を知っている。これだけを見れば、なんて羨ましい人なんだろうと思うはずだ。

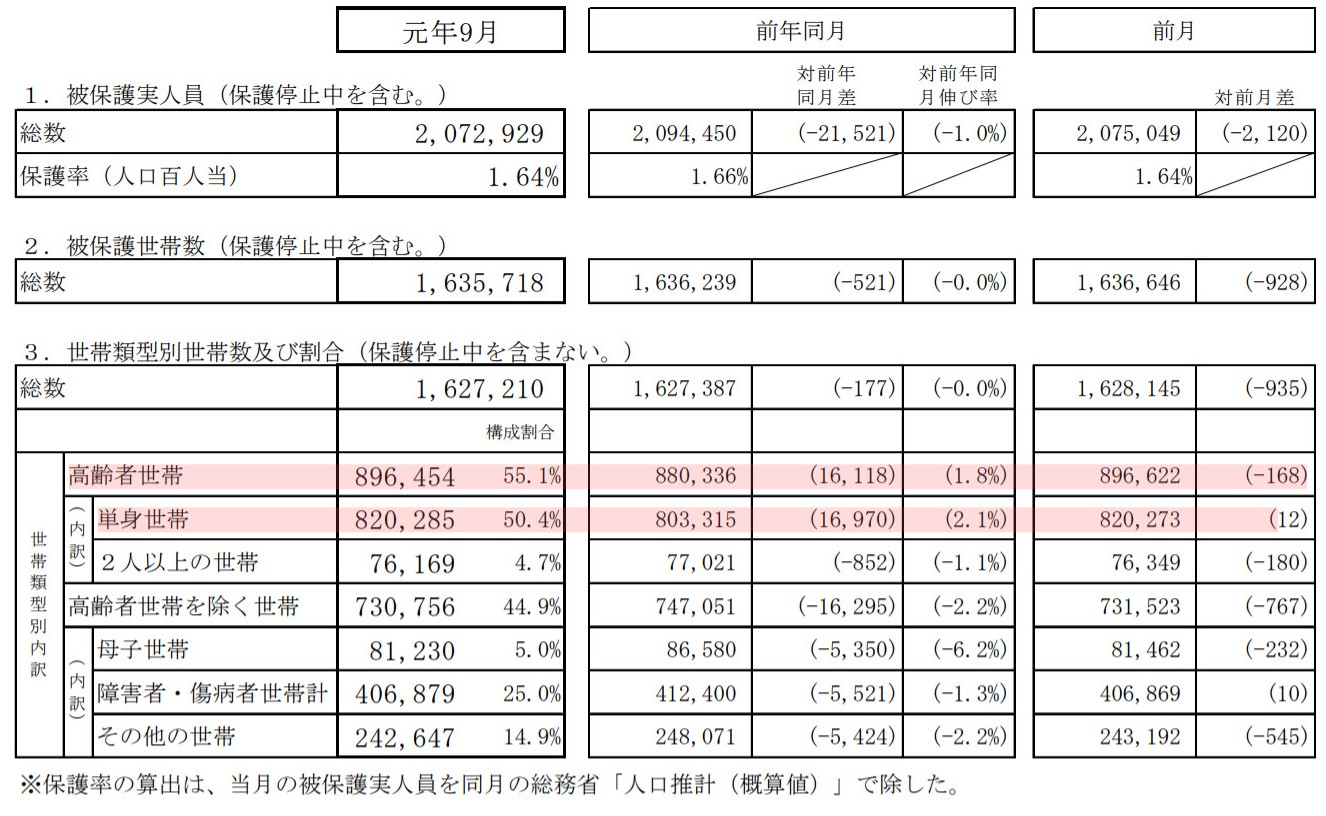

この統計データは、厚生労働省の被保護者調査(令和元年9月)から抜粋したデータである。ピンクのマーカーがされている部分をみてほしい。前年同月で数字を比較してみると高齢者世帯(生活保護世帯)が増加しているのが分かる。その殆どが単身高齢者世帯である。年金だけで生活が出来ない高齢者世帯が毎月増えてきている証拠である。

今、60歳代のシニアはこの事実を知ることで今何をすべきかが分かるはずである。年金収入が少ないシニアはお金を稼ぎ続けなければ生きていけない。生活保護制度があるからなんとかなると思っていたら、その網から外れる可能性がある。生活保護を必要とするシニアが急増するからだ。生活の自己防衛を真剣に考え、実行していかねばならない。

ビジネスクリエイティブヨコハマ勉強会「BtoC toBへの挑戦」に参加した。

「ビジネス クリエイティブ ヨコハマ」とは

企業の強みとクリエーターのアイディアを結びつけ、ビジネスに新しい付加価値を生み出していくことを目的とする横浜市の事業。

参加者を見ると若い人よりもシニアの人が多かった。多分、中小企業(町工場の経営者)の社長さんとシニアコンサルタントたち。横浜市は、経営者とクリエイティブなデザイナーやProducerをマッチングさせて新しい製品を作り出そうとしている。

シニア起業を考えている人たちもいる。

旦那さんが60歳を過ぎても働いてくれれば、生活は確実に維持が出来る。夫が働くのを止めて年金だけで生活し始めると食べて行くには問題が無いが生活に余裕が無くなる。夫が他界すると妻の生活は、貯蓄を切り崩しながら夫の遺族年金と自分の国民年金だけで生活をすることになる。

貯蓄に余裕が有る人ならば、遺族年金と自分の年金だけで何とか生き長らえるがそんな人は一般大衆にはいない。多くの夫に先立たれた奥さん方は、生活保護に頼るか、子供のお世話になるしか無い。

先日、エンジャパン主催のパラレルキャリアセミナーに参加した。若い人たちの新しいワークスタイルを模索している。渋谷のFabCafeで土曜日朝の9時から11時までのセミナーであった。シニアは私だけ。集まった若者たちは、現役の会社員だ。バナナマフィン、オレンジジュース、ホットコーヒーとアイスコーヒーが用意され無料で提供された。

将来に不安な若者たち。不安と言うことならば、シニアも同じだ。シニアには若さと体力と時間がない。

60歳から70歳の間は、何かして働いていれば世の中の動きに気を遣う。これが、70歳を越えて仕事をやらなくなったら世の中の流れから置いてきぼりになる。現役を退くと現場の様子が手に取るように分からなくなる。ビジネス感覚も鈍くなる。シニアの引退は、体と精神面でマイナスだ。

多くのシニアは、仕事場から離れざるを得なくなる。働きたくても継続して働かせてくれない。知人の会社は、定年退職の年齢を65歳から70歳に変えたという。多くの企業は、まだ、65歳まで継続して正社員として働けない。契約社員として年間更新される雇用形態が多い。

定年制度を無くせば、シニアも継続して働く機会が生まれるかもしれない!

東芝のような大企業でも経営者のビジネス判断ミスで存続が危ぶまれるようになる。会社員は、会社にぶら下がって生活をしている。決して、自分の力だけでお金を稼いでいない。東芝の社員で副業をやっている人がいれば、その人がリストラにあっても副業という職業に活を見いだせる。

今の会社員は、二刀流、三刀流でなければ自分たちの生活を保護できない。副業でお金を稼げるスキルや知識を身に付けるのが当たり前になる時代がやってきている。頭にすぐに浮かぶ副業ではなく、自分のアイデアを副業にするのが一番成功しやすい。

世の中の出来事は、自分に降りかかる出来事のように不可解だ。自営でビジネスをしていると突然ガクッと来る悪い連絡が届く。今月の売り上げが下がる知らせだ。一つだけならば良いが、なぜか、二つとなると・・・ガクッと来る。悪い事が同時に重なると精神的に辛い。このような事は、過去に何度も経験しているのだが、免疫力はそれほど強くないので回復するまでちょっと時間がかかる。

神はこんな自分に救いの手を伸ばしてくれる。これも不可解な出来事だが、売り上げに貢献するのでうれしい。悪いことと良い事が同時に重なった。どう消化したら良いのだろうか。

私は、精神的に辛い事(売り上げの低下)が起きた時にいつもこう考える事にしている。強制的に思考をその方向に向ける。